こんばんは。愛媛県南予西予市の税理士 古谷です。

21日は保育園がお休みでカフェれぷれが営業で、私が一日息子の子守だったので、息子を連れて大洲にある「あまごの里」に遊びに行ってきました。

アマゴやニジマス、イワナが養殖されていて3歳の息子でも簡単に釣れます。

ただ息子に任せると魚が奥まで餌を飲み込んでしまい、針を外す時点でお亡くなりになってしまうのが悲しい点ですが。。。私もかなり久しぶりだったのですが、とっても楽しめました。大自然の中で川の音に癒されてきました。釣った魚は定番の塩焼きにしていただいておいしくいただきました。値段もリーズナブルなのでまた行きたいなと思います。

さて、標題の件ですが、この10月(西予市は11/7)より通知が始まり、来年より運用が開始されるマイナンバー制度。これから数回にわたってこの制度について書いていきたいと思います。

まずは何の目的で始めるの?という部分ですが。

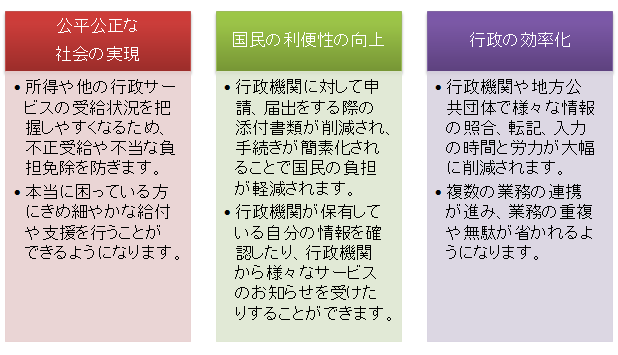

マイナンバー制度は、以下の三つを目的として導入されています。

①公平・公正な社会の実現

②国民の利便性の向上

③行政の効率化

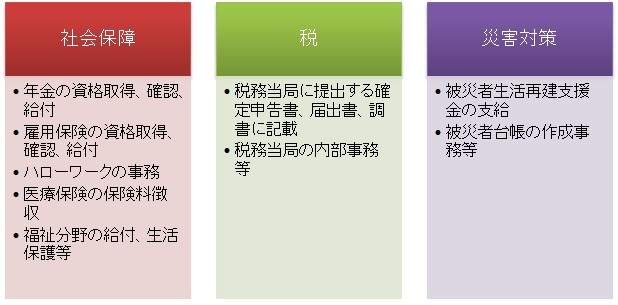

で、何に使うの?という事については

マイナンバーの利用の対象としている分野は、以下の三つです、

①社会保障

②税

③災害対策

この様に我々の身近な事柄について利用されます。

メリットとしては、まず第一に行政コストのカットが挙げられます。

地方公共団体では住民税を計算する際に、国税からの確定申告書情報をその他の地方税関係の情報と突き合わせています。現在は、国税と地方税で統一した番号が無かったために市役所の担当部署では確定申告書の住所、氏名、生年月日、性別等から同一人物である事の確認をしています。これがマイナンバーで管理されると番号の突合だけで済むので職員の労力とコストは大幅にカットすることが出来ます。

二つ目に税の控除と社会保障給付による不公平をなくす対策を講じる事が出来ます。

一人一人の所得が正確に把握できるようになるので、生活保護の不正受給や低所得者に対する税額控除の在り方など不公平をなくすための対策を施すことが出来ます。

最後に災害時の要援護者リストの作成や本人確認などにも活用が出来ます。

逆に想定される問題、デメリットも存在します、

設備投資などの初期投資に加えランニングコストが多額にかかることも言われていますが、やはり一番は個人情報の漏えいに対する懸念です。マイナンバーの情報が漏れてしまうと「なりすまし」により個人が大きな損害を被ってしまう恐れがあります。

この対策として

①情報の分散管理

マイナンバー制度になるにつれて、マイナンバーが漏れてしまうと芋づる式に全部情報が漏れてしまうと心

配される方もいますがこの心配はありません。情報の管理自体は今まで通り分散管理(国税に関する情報は

税務署、生活保護や児童手当の情報は市役所、年金の情報は年金事務所など)されており、その他の情報が

必要になった場合、番号法に認められた場合に限り情報連携をします。

②情報の収集、利用できる場合を限定

行政機関や地方公共団体が悪用できないようにマイナンバーを収集利用できる場合を限定しています。

例えば税務署であれば国税の賦課徴収に必要な情報以外は保有利用はできず、日本年金機構であれば年金の

給付、保険料の徴収に必要な情報以外は保有利用できません。

③なりすましに対して本人確認

市役所などで番号の提出求める際には、提出者が本人であるかを個人番号が記載された個人番号カード

等で確認することでなりすましを防止するようにしています。

④監視監督と罰則

特定個人情報保護委員会という第三者委員会が設置され、マイナンバーを不正に取り扱っている者には自ら

調査を行い、指導、勧告、命令を行います。このようにしてマイナンバー制度の実効性を担保しています。

また番号法は個人情報保護法の特別法として位置づけられ、個人情報保護法よりも厳格な保護措置や違反行

為に対する重い罰則が設けられています。(正当な理由なく特定個人情報を提供すると4年以下の懲役又は

200万円以下の罰金となります。)

このように行政は楽になるのに、我々が取扱いを厳しく規制され、漏らしてしまえば重い罰に科せられてしまいます。我々税理士も管理用のシステムの導入したり、契約書を見直したりと中々大変。。。

今の利用分野が社会保障、税、災害対策だけではコストに見合わないと思いますので、今後利用できる分野は広がっていくのではないかと思います。

この煩わしさに見合うほどの利点がもっと出てくるといいですよね(#^^#)

(税理士とその顧問先が気を付けたいマイナンバー取扱いの実務 税務研究会出版局 を参考にして書いています。)

まだコメントはありません。