こんにちは。愛媛県西予市の税理士 古谷です。

少し前になるのですが、日曜日に久しぶりにゴルフに行ってきました。近所にあるフィットネスクラブヴィスターの代表さんのバースデーコンペだったんです。

実は私は「趣味は?」と聞かれて言おうか言わまいか悩むものがゴルフなんです。

やり始めたのは2年くらい前だと思います。浅くやってきたせいもあって、キャリアに比して実力は初心者並みです(涙)もちろんこの日も想像通りのスコアで(非公開にします。。。)。

打ちっぱなし(練習場)では、中々の球が出るんですが、いざゴルフ場に行くと思うようにいきません。ですが辞められないのは、あの広いゴルフ場の中で(たまに)バシッといいショットが出た時の快感と、見渡す限り大自然の中をワイワイしながら歩く事が楽しいせいでしょうか。ゴルフとビジネスの関係は昔ほど無くなってきていると思います。仕事が取れるわけでもないので、「そんな暇があったら仕事しろ」って言われそうですが、一度ゴルフ場の雰囲気を感じたら行きたくなりますよ。でもやっぱり勝負には勝ちたいので、いつの日か仕事が落ち着いたら気合い入れて練習します。

で、これも先週の土曜日の話題ですが4回目の瀬戸内士業勉強会に参加してきました。

今回は公認会計士の先生による「税効果会計」に関する講義。

みなさまの会社は税効果会計を適用していますか?おそらくほとんどの中小企業は適用していないと思います。そもそも税効果会計とは…

「税効果会計とは、法人税等の額を適切に期間配分することにより、税引前当期純利益と法人税等とを合理的に対応させることを目的とする会計上の手続き」を言います。

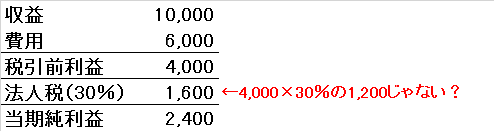

数字で見ていきますと…

(会計士の先生のレジュメより)

税金は利益に対してかけるわけですから、本来的には4,000円に30%かけた1,200円が法人税になるはずですよね?ですがこの例では1,600円になっています。これは何故かというと税金計算では対象とする利益を、収益-費用=利益ではなく、益金-損金=課税所得として計算してこの課税所得に税率をかけて算出します。で収益と益金、費用と損金とが完全一致しないため、利益と課税所得にも差が出てくるのです。

じゃ何故一致しないんでしょう?それには財務会計と税務会計の目的に違いがあるからです。

財務会計…株主、債権者、経営者への会社の実態を伝えるのが目的

税務会計…なるべく多くの税金がかかるようにするのが目的

このルールの違いから利益と税金が一致しない。で、これを合わせるのが税効果会計なんです。

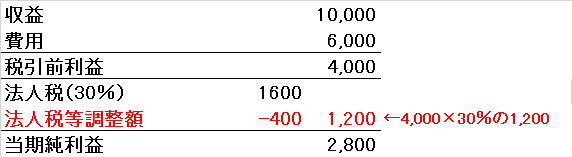

(会計士の先生のレジュメより)

具体的には上記の様に法人税等調整額という勘定科目を利用して法人税に一定の調整を加え、税引前利益と法人税を対応させる役割があります。これでしっくり来ますよね?これがテキスト通りの税効果会計のお話。

より興味深かったのが、経営分析との関係なんです。

始めに書いた様にほとんど税効果会計って適用していないと思います。要するに収益=益金、費用=損金になっているって事で、これを達成できるのは税務会計なんです。僕たち税理士が試算表や決算書を作るときには、ほとんど税務会計で行います。税務会計の目的は「より多く税金を取る」ってこと、それは要するに利益を多めに出させるって事なんです。本来の財務会計では赤字でも税務会計でやると黒字になる、だから「今期は黒字だった安心、安心」なんていってたら大間違い。そんな間違った決算書を元に分析や計画を立てても実状に合っていなくて判断を誤らせてしまいます。

無いですか?機械装置等を購入して税理士さんに耐用年数を確認したら実際の耐用年数より長かったり、どうしても回収できない売掛金を貸し倒れにしたくても税理士さんの判断でしてもらえなかったり。税務の方は決まりがありますので、上記の二例は税務会計では正しい処理なんです。(決して税金を無駄に払わされてるわけではありません)

ただ企業の実態を示しているかと言えば、?マークですよね。

最近は税理士も経営分析に力を入れています。普段から税効果会計を適用するのは中々面倒ですが、経営管理用の資料として財務会計で計算した、企業の実態が見える資料というのを作っておく必要があるのかもしれませんね。

まだコメントはありません。